未来五年中国节能服务行业预测分析 聚焦节能管理服务

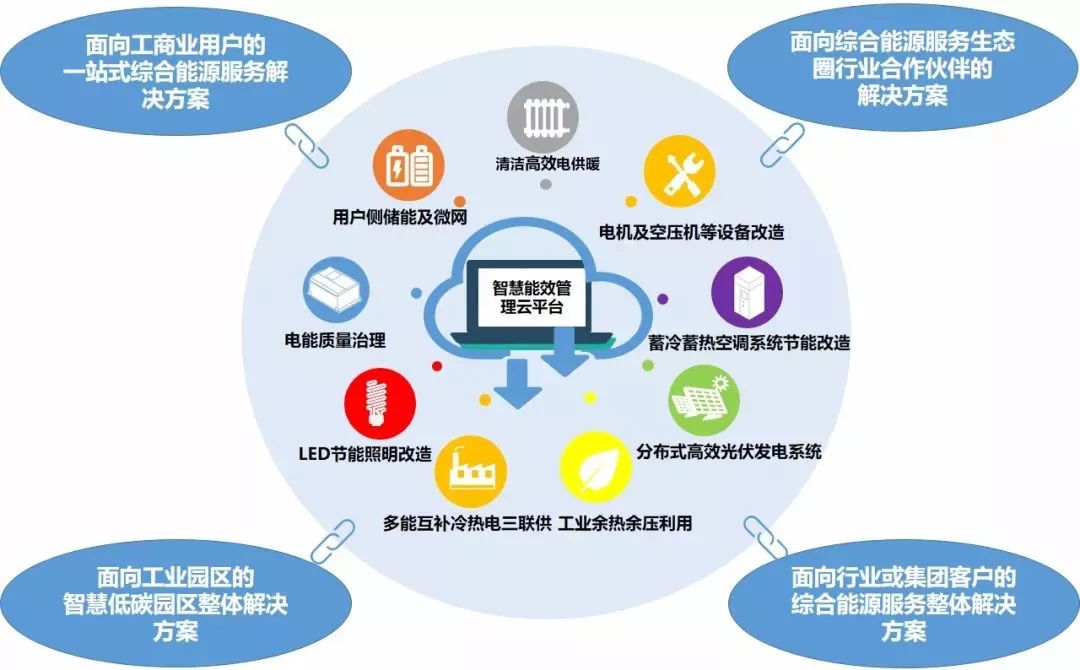

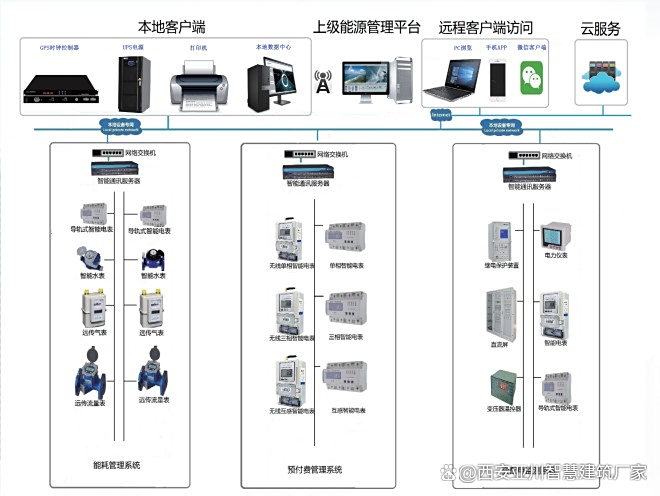

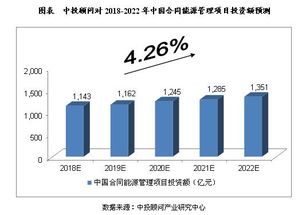

引言\n节能服务行业作为实现“双碳”目标的关键支撑产业,近年来在中国政策驱动与市场需求的双重作用下,实现了快速发展。其中,节能管理服务作为行业的核心细分领域,正从传统的设备改造向系统化、智能化、综合化的能源管理解决方案升级。本文旨在分析中国节能服务行业,特别是节能管理服务领域在未来五年(2025-2030年)的发展趋势、驱动因素、面临的挑战及市场前景。\n\n### 一、行业发展现状与政策背景\n当前,中国节能服务产业已形成较大规模,合同能源管理(EMC)等商业模式广泛应用。国家层面,《“十四五”节能减排综合工作方案》、《2030年前碳达峰行动方案》等纲领性文件,为行业发展提供了明确目标和强劲动力。财政补贴、税收优惠、绿色金融等政策工具持续完善,推动节能服务,尤其是需要前期投入的节能管理服务项目落地。工业、建筑、交通等重点领域的强制性能耗标准与监管趋严,创造了稳定的市场需求。\n\n### 二、未来五年核心驱动因素预测\n1. “双碳”战略深化与刚性约束:实现碳达峰碳中和是未来经济发展的硬约束。企业,特别是高耗能行业(如电力、钢铁、化工、建材),面临巨大的减排压力,将更倾向于采用专业的节能管理服务来系统性降低能耗与碳排放,这将成为最核心的市场驱动力。\n2. 技术进步与数字化转型:物联网(IoT)、大数据、人工智能(AI)、数字孪生等技术与节能管理深度融合。未来的节能管理服务将不仅仅是设备节能,更是基于数据的能源系统实时监测、智能诊断、优化调度和预测性维护,实现从“节能”到“智节能”的跨越。智慧能源管理平台将成为标配产品。\n3. 市场需求升级与商业模式创新:客户需求从单一项目改造向全生命周期综合能源服务转变。节能管理与分布式能源、储能、微电网等结合的综合能源服务模式将更受青睐。节能效益分享型、能源费用托管型等商业模式将更加灵活和普及,降低用户初始投资门槛。\n4. 资本市场与绿色金融支持:随着ESG(环境、社会、治理)投资理念普及,更多资本将涌入绿色低碳领域。绿色信贷、绿色债券、碳减排支持工具等将为节能管理服务项目提供更充裕、成本更低的资金支持,助力行业规模化发展。\n\n### 三、节能管理服务细分市场前景\n1. 工业领域:仍是最大的市场。重点将聚焦于流程工业的工艺节能优化、电机系统能效提升、余热余压深度利用以及全厂级的能源系统集成管理。\n2. 建筑领域:在绿色建筑标准和既有建筑节能改造政策的推动下,市场潜力巨大。服务重点包括公共建筑的智慧楼宇能源管理系统(BEMS)、数据中心等高耗能特种建筑的精准制冷节能等。\3. 公共机构与城市基础设施:学校、医院、政府办公楼以及城市照明、水务等系统的节能管理服务,在公共财政引导下,将成为稳定增长的市场。\n\n### 四、面临的挑战与对策\n1. 挑战:\n 技术门槛高:系统化、定制化的解决方案对服务商的技术整合与创新能力要求极高。\n 融资难题:尽管有绿色金融,但中小型节能服务公司仍面临项目融资难、回款周期长的问题。\n 市场秩序待规范:部分领域存在低价竞争、服务质量参差不齐的现象。\n 人才短缺:复合型的节能技术、管理和金融人才严重不足。\n2. 对策建议:\n 企业应加大研发投入,构建“技术+平台+服务”的核心竞争力。\n 积极探索与金融机构的创新合作模式,如资产证券化。\n 行业组织需加强标准制定、信用评价体系建设,促进行业健康发展。\n 政府、高校、企业协同,加快培养专业化人才。\n\n### 五、未来五年市场规模与趋势\n未来五年中国节能管理服务市场将保持中高速增长,预计年均复合增长率(CAGR)将维持在10%-15%左右。行业将呈现以下趋势:\n 服务智能化:AI驱动的能效优化将成为主流。\n 市场集中度提升:拥有核心技术、品牌和资本优势的头部企业市场份额将扩大。\n 产业链融合:与新能源、碳资产管理、数字化服务商的边界日益模糊,形成协同生态。\n 国际化机遇:随着中国技术和模式成熟,领先企业将有机会参与“一带一路”等国际市场的绿色低碳合作。\n\n### \n展望未来五年,在政策、技术、市场的同频共振下,中国节能服务行业,尤其是节能管理服务板块,将迎来从规模扩张到质量提升的关键转型期。把握数字化、集成化、金融化的发展脉搏,是相关企业赢得未来竞争的关键。该行业不仅将成为节能降碳的重要实践者,更将成长为推动中国经济绿色高质量发展的战略性新兴产业。

如若转载,请注明出处:http://www.scenman.com/product/15.html

更新时间:2026-06-19 13:58:23